Dividendi da partecipazioni qualificate: nel 2022 termina il regime transitorio

Redatto in data 30 Marzo 2022 da Federico Andreoli

Dividendi da partecipazioni qualificate: nel 2022 termina il regime transitorio

Inquadramento: Legge di Bilancio 2018

Per le persone fisiche il regime dei dividendi da partecipazioni qualificate (detenute non in regime d’impresa) è drasticamente cambiato a partire dal 1° gennaio 2018.

La Legge di Bilancio 2018 (art. 1 c. da 999 a 1006 L. 205/2017) ha esteso a tali dividendi il regime già applicabile a quelli da partecipazioni non qualificate, che erano soggetti alla ritenuta a titolo di imposta oppure l’imposta sostitutiva nella misura del 26%.

Come è noto l’art. 67 c.1. lett. c) TUIR definisce come “qualificata” la partecipazione che rappresenta complessivamente, “una percentuale di diritti di voto esercitabili nell’assemblea ordinaria superiore al 2 o al 20% ovvero una partecipazione al capitale od al patrimonio superiore al 5 o al 25%, secondo che si tratti di titoli negoziati in mercati regolamentati o di altre partecipazioni”.

Il c. 1005 della Legge di Bilancio 2018 prevedeva che le nuove disposizioni si applicassero dal 1° gennaio 2018.

Tuttavia, il successivo c. 1006, ha introdotto un regime transitorio al fine di non penalizzare i soci che detengono partecipazioni qualificate in società con riserve di utili formatisi fino al 31 dicembre 2017, disponendo che “alle distribuzioni di utili derivanti da partecipazioni qualificate in società ed enti soggetti all’imposta sul reddito delle società formatesi con utili prodotti fino all’esercizio in corso al 31 dicembre 2017, deliberati dal 1° gennaio 2018 al 31 dicembre 2022, continuano ad applicarsi le disposizioni di cui al D.M. 26 maggio 2017”.

In altri termini, il regime transitorio riguarda gli utili maturati fino all’esercizio in corso al 31 dicembre 2017 e che siano stati deliberati sino al 31 dicembre 2022. Pertanto, rimangano pochi mesi per approfittare dei vantaggi di seguito esaminati.

Regime transitorio

Il regime transitorio è davvero particolare in quanto non prevede una semplice riviviscenza della disciplina applicabile ante Legge di Bilancio 2018, bensì dispone che si applicano i regimi di tassazione degli utili da partecipazione qualificate che si sono succeduti nel corso degli anni.

È noto che, ante 2018, l’art. 47 c. 1 TUIR stabiliva che per il socio persona fisica gli utili derivanti da partecipazioni qualificate concorrevano alla formazione del reddito complessivo da assoggettare ad IRPEF in misura parziale (partial exemption). In particolare, i dividendi dovevano essere dichiarati nel quadro RL.

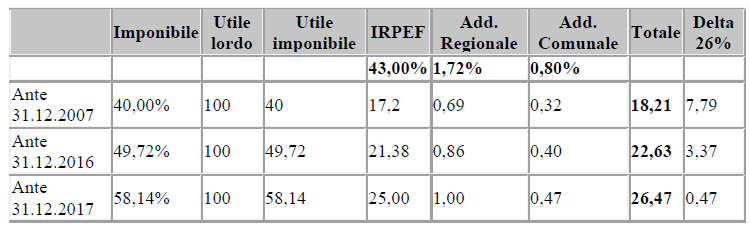

La misura del dividendo imponibile è variata tre volte negli anni in forza di appositi Decreti del MEF, ciò in relazione all’aliquota IRES vigente nel periodo di maturazione dell’utile. Il regime transitorio dettato dal c. 1006 prevede che le distribuzioni deliberate ante 31 dicembre 2022 sono imponibili nelle seguenti misure:

1) 40% per gli utili formatisi fino all’esercizio in corso al 31 dicembre 2007 (quando l’aliquota IRES era al 33%);

2) 49,72% per gli utili formatisi a decorrere dall’esercizio successivo a quello in corso al 31 dicembre 2007 e fino all’esercizio in corso al 31 dicembre 2016 (quando l’aliquota IRES era al 27,5%) (Decreto MEF 2.4.2008);

3) 58,14% per gli utili formatisi a decorrere dall’esercizio successivo a quello in corso al 31 dicembre 2016 e fino all’esercizio in corso al 31 dicembre 2017 (quando l’aliquota IRES era al 24%) (Decreto MEF 26.5.2017).

Il regime transitorio è stato esaminato dall’AE tra l’altro nelle Risoluzioni 56/E del 6 giugno 2019 e 61/E del 26 giugno 2019.

Testualmente, la norma fa riferimento alla data della “delibera” ante 31 dicembre 2022 e non alla data del pagamento / incasso dei dividendi da parte del socio. Tuttavia, esistono precedenti giurisprudenziali che dimostrano che in passato l’AE abbia contestato comportamenti ritenuti “elusivi/abusivi” dei soci in merito alla mancata riscossione dei dividendi (Cass. 29 aprile 2009 n. 10030).

Vantaggio tributario concreto

Per individuare il concreto vantaggio tributario conseguente ad una distribuzione degli utili ante 31 dicembre 2022 è necessario: (i) individuare quale sarebbe il gravame tributario applicabile con il regime transitorio; e (ii) compararlo con l’ordinario regime del 26%. Tale comparazione non è di facile evidenza perché debbono essere presi in considerazione molti elementi, alcuni dei quali dipendono dalla posizione individuale del socio:

(i) qual è la percentuale imponibile dei dividendi in relazione all’anno di formazione dell’utile;

(ii) visto che gli utili vanno a confluire nel reddito complessivo IRPEF, il gravame effettivo dipende da quali sono le aliquote progressive IRPEF applicabili al singolo socio;

(iii) la circostanza che gli utili vanno a confluire nel reddito complessivo IRPEF comporta l’applicazione delle addizionali regionali e comunali con aliquote che, in molti casi, variano a seconda del reddito del singolo socio;

(iv) detrazioni e crediti d’imposta a disposizione del socio possono incidere sul calcolo di convenienza. Si pensi al caso dei contribuenti che hanno crediti d’imposta per le “ristrutturazioni” edilizie, ma non hanno “base” per utilizzarle. Come è noto la ritenuta del 26% non può essere ridotta.

(v) per i dividendi di fonte estera la comparazione è ancora più complessa, ma in genere rende favorevole l’applicazione del regime transitorio (vedi infra).

In termini generali: le riserve ante 2007 presentano vantaggi molto consistenti; (ii) le riserve formate sino 2016 presentano dei vantaggi limitati; mentre, (iii) la convenienza del regime transitorio per gli utili del 2017 dipende dall’aliquota IRPEF concretamente applicabile e potrebbe non sussistere, come indicato nell’ultima casella della tabella.

Nella tabella è stata ipotizzata l’aliquota IRPEF massima (43%) e l’applicabilità di una Addizionale Regionale del 1,72% e di una Addizionale Comunale dello 0,80%. Tutte e tre le aliquote vanno verificate caso per caso e possono incidere notevolmente nel calcolo di convenienza.

Presunzione di distribuzione

Non deve essere dimenticata l’applicabilità (a favore del contribuente) della presunzione di distribuzione per cui si presumono prioritariamente distribuiti gli utili prodotti dalla società fino all’esercizio in corso 31 dicembre 2007, poi con quelli al 31 dicembre 2016 e poi quelli al 31 dicembre 2017.

Pertanto, si dovrà verificare l’apposito prospetto delle riserve di patrimonio netto nel quale è indicata la stratificazione delle riserve di utili.

Da tenere in considerazione anche la presunzione di distribuzione prevista dall’art. 47 c. 1 TUIR.

Dividendi esteri “non Black List” – imposta sostitutiva netto frontiera – credito

imposte estere

Per i dividendi provenienti da partecipazioni qualificate in società estere non residenti in Stati o territori a fiscalità privilegiata, il calcolo di convenienza è reso assai più complesso dalla eventuale tassazione dei dividendi nello “Stato della fonte”.

Infatti, nel caso in cui non si applichi il regime transitorio sopra descritto, i dividendi in esame sarebbero soggetti alla ritenuta a titolo d’imposta oppure all’ imposta sostitutiva del 26% senza andare a confluire nel reddito imponibile complessivo IRPEF.

Tale circostanza impedisce di usufruire del credito per le imposte pagate all’estero (ritenute alla fonte prelevate nello Stato della fonte). In tal senso dispongono sia l’art. 165 TUIR, sia le convenzioni contro le doppie imposizioni sottoscritte dall’Italia. In particolare, il c. 1 dell’art. 165 prevede che il credito spetta solo se “alla formazione del reddito complessivo concorrono redditi prodotti all’estero”.

L’impossibilità di beneficiare del credito per le imposte estere comporta un enorme innalzamento del gravame fiscale complessivo, che è solo in parte ridotto dall’art. 27 c. 4-bis DPR 600/73 che prevede l’applicazione del 26% sul cd. netto frontiera. Per altro, a parere dell’AE, il regime del netto frontiera è applicabile solo nel caso in cui gli utili siano materialmente percepiti per il tramite di un intermediario finanziario residente in Italia che funga da sostituto d’imposta. Tale regime/interpretazione è aspramente contestato dall’AIDC di Milano nella denuncia alla UE del 3 dicembre 2020 n. 15.

La convenienza del regime transitorio sta nel fatto che, facendo confluire i dividendi esteri nel reddito complessivo, legittima l’utilizzazione del credito per le imposte estere, seppur proporzionalmente all’ammontare imponibile del dividendo (art. 165 c. 10 TUIR).

Dividendi “Black List”

Il regime di tassazione dei c.d. dividendi “Black list” è estremamente complesso e deve essere esaminato caso per caso, ma, in sintesi, può essere ricordato che in molti casi il regime transitorio non trova applicazione in quanto, art. 47 c. 4 TUIR, i dividendi Black list non sono soggetti al 26%, ma concorrono integralmente alla formazione del reddito complessivo del percipiente.

Per completezza però si ricorda che la tassazione integrale non trova applicazione: (i) se gli utili sono già stati tassati per trasparenza in capo al socio ai sensi dell’art. 167 TUIR; oppure (ii) se è provata la circostanza esimente di cui all’art. 47-bis c. 2, lett. b) TUIR (cioè sia dimostrato che anche tramite interpello che “dalle partecipazioni non consegua l’effetto di localizzare i redditi in Stati o territori a regime fiscale privilegiato”.

Per quanto riguarda gli aspetti CFC e la tassazione degli utili realizzati in periodi d’imposta precedenti a quello di prima applicazione del Decreto ATAD (D.Lgs. 142/2018, attuativo della Dir. UE 1164/2016 (c.d. “Direttiva ATAD”,) si veda la recente Circ. AE 27 maggio 2021 n. 18/E (par. 10).

Altri elementi da tenere in considerazione

Evidentemente la convenienza del socio possessore di una partecipazione qualificata non costituisce l’unico metro di giudizio per valutare l’opportunità o meno di deliberare la distribuzione degli utili. Molti altri elementi debbono essere valutati dalla società. Alcuni elementi hanno carattere tributario, ad esempio: (i) la consistenza delle riserve di utili a patrimonio netto (che verrebbero erose dalla distribuzione) incide sulla base di calcolo dell’ACE; e (ii) l’AE potrebbe contestare dalla deducibilità di interessi passivi pagati per debiti contratti per procedere a distribuire i dividendi (così Cass. 17 giugno 2016 n. 12548, criticata da autorevole dottrina). Mentre altri elementi hanno carattere finanziario / gestionale ad es.: la presenza o meno di disponibilità di cassa necessaria alla distribuzione; i covenants (c.d. accordo) relativi all’indebitamento attuale; la possibilità di ricorrere a nuovi finanziamenti ecc.